Ten artykuł szczegółowo wyjaśni, co możesz sfinansować kredytem na remont mieszkania w polskich bankach, porówna dostępne opcje finansowania kredyt hipoteczny, gotówkowy i pożyczkę hipoteczną oraz przeprowadzi Cię przez wymagania formalne, takie jak przygotowanie kosztorysu i rozliczenie środków. Dzięki niemu podejmiesz świadomą decyzję, jak najlepiej sfinansować wymarzoną metamorfozę Twojego lokum.

Co sfinansujesz kredytem na remont mieszkania lista wydatków i rodzaje finansowania

- Kredyt hipoteczny na remont finansuje prace i materiały trwale związane z nieruchomością, podnoszące jej wartość (np. malowanie, instalacje, stała zabudowa).

- Banki zazwyczaj nie sfinansują ruchomych elementów wyposażenia, takich jak meble wolnostojące, sprzęt RTV czy wolnostojące AGD.

- Kredyt hipoteczny oferuje niższe oprocentowanie i wyższe kwoty, ale wymaga szczegółowego kosztorysu i jest bardziej sformalizowany.

- Kredyt gotówkowy jest szybszy i mniej formalny, z dowolnym przeznaczeniem, ale wiąże się z wyższymi kosztami i niższymi kwotami.

- Pożyczka hipoteczna to kompromis zabezpieczona hipoteką, oferuje lepsze warunki niż gotówkowy, a środki można przeznaczyć na dowolny cel.

- Kluczowym dokumentem dla kredytu hipotecznego na remont jest szczegółowy kosztorys, a rozliczenie wymaga zbierania faktur.

Kredyt na remont w banku co to oznacza?

Z perspektywy banku, "cel remontowy" oznacza finansowanie wszelkich prac i materiałów, które są trwale związane z nieruchomością i w efekcie podnoszą jej wartość. Mówiąc prościej, bank interesuje się tym, co po zakończeniu prac stanie się integralną częścią mieszkania i będzie miało wpływ na jego wycenę. Chodzi tu o inwestycje, które zwiększają standard, funkcjonalność czy estetykę lokalu, a tym samym jego rynkową wartość.

Warto jasno rozróżnić kredyt celowy, taki jak kredyt hipoteczny na remont, od środków na dowolny cel, czyli kredytu gotówkowego czy pożyczki hipotecznej. W przypadku kredytu celowego, bank bardzo szczegółowo weryfikuje, na co zostaną przeznaczone pieniądze. Musisz przedstawić kosztorys, a często także rozliczyć się z wydatków. Natomiast przy kredycie gotówkowym czy pożyczce hipotecznej, bank nie pyta o szczegóły pieniądze możesz wydać na cokolwiek zechcesz, bez konieczności przedstawiania faktur czy kosztorysów.

Dlaczego banki tak szczegółowo interesują się przeznaczeniem środków w przypadku kredytu hipotecznego na remont? Jest to ściśle związane z zabezpieczeniem kredytu, którym jest sama nieruchomość. Bank chce mieć pewność, że inwestycja, którą finansuje, faktycznie przyczyni się do zwiększenia wartości lokalu, co w razie problemów ze spłatą zwiększy jego bezpieczeństwo. Poza tym, kredyt hipoteczny na remont jest produktem celowym, co oznacza, że jego warunki (np. niższe oprocentowanie) są uzależnione od konkretnego przeznaczenia środków.

Co sfinansujesz kredytem na remont szczegółowa lista wydatków

Z mojego doświadczenia wynika, że banki są dość elastyczne, jeśli chodzi o finansowanie prac remontowych, pod warunkiem, że są one trwale związane z nieruchomością. Oto lista rodzajów prac i materiałów, które zazwyczaj są akceptowane:

- Prace budowlane i wykończeniowe

- Modernizacja instalacji

- Remont kuchni i łazienki

- Wymiana stolarki okiennej i drzwiowej

- Stałe zabudowy i sprzęt AGD do zabudowy

- Prace zewnętrzne (dla domów)

- Koszty robocizny

Szczegółowo omówmy akceptowalny zakres prac remontowych. Możesz liczyć na finansowanie takich działań jak malowanie, tynkowanie, tapetowanie, gładzie, cyklinowanie parkietu czy układanie nowych podłóg, niezależnie czy będą to panele, płytki czy deski. Banki akceptują również stawianie ścianek działowych, co pozwala na zmianę układu funkcjonalnego mieszkania. To wszystko są elementy, które w sposób trwały zmieniają i ulepszają nieruchomość.

Remont łazienki i kuchni to często największy wydatek, ale na szczęście banki są tu bardzo pomocne. Kredytem sfinansujesz zakup i montaż armatury, czyli wanny, prysznice, umywalki, toalety, a także tzw. "biały montaż". Bez problemu pokryjesz koszty glazury i terakoty, które są przecież integralną częścią tych pomieszczeń. Kluczem jest tu trwałe połączenie z nieruchomością.Kredyt na remont obejmuje również finansowanie wymiany okien, drzwi (zarówno wewnętrznych, jak i zewnętrznych) oraz parapetów. To ważne elementy wpływające na estetykę i termoizolację. Ponadto, możesz zmodernizować wszystkie instalacje: elektryczną, hydrauliczną, wodno-kanalizacyjną, gazową czy grzewczą. W przypadku domów, banki często akceptują także prace zewnętrzne, takie jak remont elewacji, dachu, balkonu czy adaptacja poddasza, co znacząco zwiększa funkcjonalność i wartość nieruchomości.

Granica akceptacji banku w kwestii wyposażenia i mebli jest dość prosta: liczy się kryterium trwałego związania z nieruchomością. Jeśli coś jest na stałe przymocowane i demontaż wymagałby uszkodzenia konstrukcji lub pozostawiłby wyraźne ślady, to zazwyczaj jest akceptowane. Jeśli możesz to po prostu wynieść, to raczej nie.

Dlatego też, meble na wymiar, takie jak zabudowa kuchenna czy szafy wnękowe, które są trwale przymocowane do ścian, zazwyczaj mogą być finansowane kredytem hipotecznym na remont. Stanowią one stały element wyposażenia, który jest projektowany i montowany pod konkretne pomieszczenie, zwiększając jego funkcjonalność i wartość.

Podobnie jest z urządzeniami AGD. Banki mogą finansować sprzęt AGD do zabudowy, czyli piekarniki, płyty indukcyjne, zmywarki, lodówki i okapy, które są integralną częścią zabudowy kuchennej. Natomiast wolnostojące AGD, które można po prostu przestawić lub zabrać ze sobą, zazwyczaj nie kwalifikuje się do finansowania w ramach kredytu hipotecznego na remont.

Niestety, banki zazwyczaj wykluczają z finansowania następujące wydatki:

- Meble wolnostojące (np. sofy, stoły, krzesła, komody).

- Sprzęt RTV (telewizory, sprzęt audio).

- Wolnostojący sprzęt AGD (jeśli nie jest przeznaczony do zabudowy).

- Dekoracje i elementy wyposażenia wnętrz (lampy, dywany, zasłony, obrazy).

- Koszty niezwiązane bezpośrednio z remontem, takie jak opłaty notarialne czy podatki.

Kredyt na remont: hipoteczny czy gotówkowy? Porównanie opcji

Wybór odpowiedniego finansowania remontu to kluczowa decyzja. Moim zdaniem, kredyt hipoteczny na remont jest najlepszym rozwiązaniem, gdy planujesz duży, generalny remont, który znacząco podniesie wartość nieruchomości. Mówimy tu o kwotach rzędu kilkudziesięciu lub nawet kilkuset tysięcy złotych, które trudno byłoby pokryć z kredytu gotówkowego.

Zalety kredytu hipotecznego na remont są nie do przecenienia:

- Niższe oprocentowanie: Jest to zazwyczaj najtańsza forma kredytu dostępna na rynku.

- Długi okres spłaty: Możesz rozłożyć spłatę nawet na 35 lat, co znacząco obniża miesięczne raty.

- Wysokie kwoty: Możliwość uzyskania znacznie większych środków niż w przypadku kredytu gotówkowego.

Niestety, kredyt hipoteczny ma też swoje wady, które warto wziąć pod uwagę:

- Konieczność zabezpieczenia na nieruchomości: Twoje mieszkanie lub dom staje się zabezpieczeniem kredytu.

- Szczegółowy kosztorys: Musisz przygotować dokładny plan wydatków.

- Operat szacunkowy: Wycena nieruchomości przez rzeczoznawcę to dodatkowy koszt i formalność.

- Dłuższy i bardziej sformalizowany proces: Cała procedura trwa znacznie dłużej niż w przypadku kredytu gotówkowego.

- Wkład własny: Banki zazwyczaj wymagają wkładu własnego, najczęściej 10-20% wartości inwestycji.

- Wypłata środków w transzach: Pieniądze są wypłacane etapami, po udokumentowaniu postępu prac.

Z kolei kredyt gotówkowy jest lepszą opcją, gdy potrzebujesz mniejszej kwoty na drobniejsze prace remontowe, takie jak malowanie, odświeżenie pokoju czy zakup kilku mebli. Jego główną zaletą jest szybkość i minimalne formalności.

Zalety kredytu gotówkowego to przede wszystkim:

- Szybki dostęp do środków: Pieniądze możesz mieć na koncie nawet w jeden dzień.

- Brak zabezpieczenia hipotecznego: Nie ryzykujesz nieruchomością.

- Brak kosztorysu: Nie musisz przedstawiać szczegółowego planu wydatków.

- Dowolność wydatków: Pieniądze możesz przeznaczyć na cokolwiek zechcesz, bez rozliczania się z bankiem.

Jednak kredyt gotówkowy ma też swoje minusy:

- Wyższe oprocentowanie: Jest to droższa forma finansowania niż kredyt hipoteczny.

- Krótszy okres spłaty: Zazwyczaj do 10 lat, co oznacza wyższe miesięczne raty.

- Niższe dostępne kwoty: Przeważnie do 200-250 tys. zł, co może być niewystarczające na poważniejszy remont.

Warto również wspomnieć o pożyczce hipotecznej jako rozwiązaniu pośrednim. Jest to produkt, który łączy w sobie zalety kredytu hipotecznego i gotówkowego. Podobnie jak kredyt hipoteczny, jest zabezpieczona hipoteką na nieruchomości, co pozwala na uzyskanie wyższej kwoty i niższego oprocentowania niż w przypadku kredytu gotówkowego. Jednakże, co jest jej ogromną zaletą, środki z pożyczki hipotecznej można przeznaczyć na dowolny cel, bez konieczności rozliczania się z faktur czy przedstawiania kosztorysu. To idealne rozwiązanie dla tych, którzy potrzebują większych środków na remont, ale cenią sobie swobodę w ich wydawaniu.

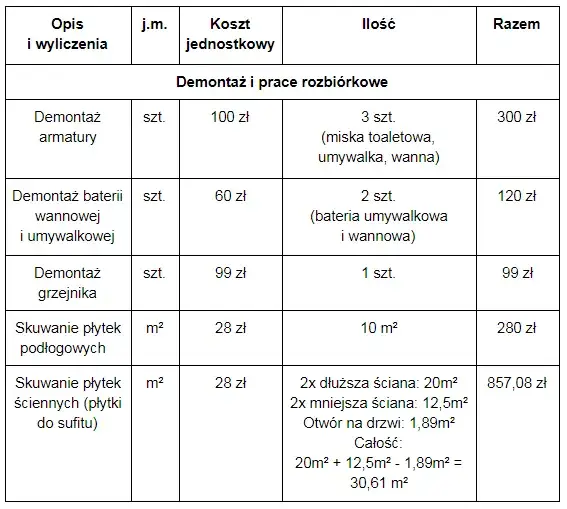

Kosztorys remontu niezbędny dokument do kredytu hipotecznego

Dla kredytu hipotecznego na remont, kosztorys jest absolutnie kluczowym dokumentem. Banki wymagają go, aby zweryfikować cel kredytu i upewnić się, że planowane prace faktycznie zwiększą wartość nieruchomości, stanowiącej zabezpieczenie. To właśnie na podstawie kosztorysu bank ocenia, czy kwota kredytu jest adekwatna do zakresu planowanych działań.

Przygotowanie kosztorysu, który zostanie zaakceptowany przez bank, wymaga precyzji. Oto instrukcja krok po kroku:

- Zbierz oferty: Pozyskaj wyceny od ekip remontowych oraz ceny materiałów z hurtowni lub sklepów budowlanych.

- Szczegółowo opisz prace: Dla każdej pozycji wymień rodzaj pracy (np. malowanie ścian, wymiana płytek), metraż lub liczbę sztuk.

- Wycena materiałów: Dołącz listę potrzebnych materiałów z orientacyjnymi cenami jednostkowymi i łącznymi.

- Koszty robocizny: Określ koszty pracy ekipy remontowej, najlepiej w podziale na poszczególne etapy lub rodzaje prac.

- Harmonogram: Przedstaw orientacyjny harmonogram prac, wskazując etapy i przewidywane terminy.

- Sumy częściowe i całkowita: Podsumuj wszystkie koszty, aby uzyskać całkowitą kwotę remontu.

Idealny kosztorys powinien być maksymalnie szczegółowy. Oprócz opisu planowanych prac, musi zawierać zestawienie materiałów z ich cenami jednostkowymi i łącznymi, a także koszty robocizny, najlepiej z podziałem na poszczególne zadania. Ważne jest również przedstawienie harmonogramu, aby bank widział, jak długo potrwa remont i kiedy można spodziewać się zakończenia poszczególnych etapów.

Praktyczna wskazówka ode mnie: zawsze staraj się czerpać realne ceny materiałów i usług. Możesz poprosić o oferty od kilku wykonawców, sprawdzić ceny w dużych marketach budowlanych lub na stronach internetowych dostawców. Najczęstszym błędem jest niedoszacowanie kosztów, co może skutkować odrzuceniem wniosku lub koniecznością ponownego składania dokumentów. Lepiej założyć nieco wyższe ceny niż później szukać dodatkowego finansowania.

W kwestii wyboru między wzorami kosztorysów, banki często udostępniają własne formularze, które preferują. Z mojego doświadczenia wynika, że warto skorzystać z takiego wzoru, jeśli jest dostępny, ponieważ zawiera on wszystkie wymagane przez dany bank pozycje i ułatwia proces weryfikacji. Jeśli bank nie ma swojego wzoru, możesz przygotować własny, pamiętając o wszystkich wspomnianych elementach.

Oto najczęstsze błędy popełniane w kosztorysach, które mogą skutkować odrzuceniem wniosku o kredyt:

- Nierealistyczne, zbyt niskie wyceny prac i materiałów.

- Brak szczegółowego opisu poszczególnych pozycji.

- Brak rozróżnienia między materiałami a robocizną.

- Pomijanie kluczowych elementów remontu.

- Brak harmonogramu prac.

- Błędy rachunkowe.

Procedura kredytowa na remont od wniosku do rozliczenia

Oprócz kosztorysu, będziesz potrzebować kilku innych dokumentów, aby ubiegać się o kredyt hipoteczny na remont:

- Dokumenty tożsamości (dowód osobisty).

- Dokumenty potwierdzające dochody (zaświadczenie o zatrudnieniu, wyciągi z konta, PIT).

- Dokumenty dotyczące nieruchomości (akt notarialny, odpis z księgi wieczystej).

- Wycena nieruchomości (operat szacunkowy) to bardzo ważny dokument, który musi uwzględniać wartość nieruchomości zarówno przed remontem, jak i prognozowaną wartość po zakończeniu prac. Bank chce wiedzieć, jak remont wpłynie na wartość zabezpieczenia.

Wypłata środków w transzach to standardowa praktyka przy kredytach hipotecznych na remont. Bank nie wypłaci całej kwoty od razu. Zazwyczaj pierwsza transza jest wypłacana po podpisaniu umowy i spełnieniu podstawowych warunków. Aby otrzymać kolejne części kredytu, musisz udokumentować postęp prac. Może to być na przykład przedstawienie faktur za zakupione materiały lub wykonane usługi, a także dokumentacja fotograficzna. Ważne jest, abyś na bieżąco zbierał wszystkie dowody wydatków i był gotowy do ich przedstawienia.

Bank kontroluje postęp prac remontowych, aby upewnić się, że środki są wydawane zgodnie z kosztorysem i że nieruchomość faktycznie zyskuje na wartości. Kontrola ta może odbywać się na kilka sposobów. Najczęściej bank wysyła swojego inspektora, który przeprowadza inspekcję nieruchomości i sporządza dokumentację fotograficzną. W niektórych przypadkach wystarczy, że Ty sam dostarczysz zdjęcia przedstawiające postęp prac. Celem jest weryfikacja, czy to, co zostało zaplanowane w kosztorysie, faktycznie jest realizowane.

Dlatego też, zbieranie wszystkich faktur za materiały i usługi jest absolutnie kluczowe dla prawidłowego rozliczenia remontu z bankiem. Każdy wydatek powinien być udokumentowany, abyś mógł bez problemu wykazać, że środki z kredytu zostały przeznaczone na cel remontowy. Bez faktur rozliczenie może być niemożliwe, co może prowadzić do problemów z bankiem, a nawet konieczności zwrotu części kredytu.